WP-Option gem. § 13b WPO

Der Studienschwerpunkt Audit (§ 13b WPO) richtet sich an Studierende mit Interesse an der Schnittstelle von Digitalisierung, IT, Big Data und Datenanalyse mit Wirtschaftsprüfung, Steuerberatung, Steuerlehre, Rechnungslegung und Controlling. Sie müssen aber kein IT- oder Statistikexperte sein oder werden wollen, sondern sich vielmehr für die betriebswirtschaftlich relevanten IT-Systeme und Analysemethoden interessieren. Der Schwerpunkt Audit (§ 13b WPO) umfasst daher Module aus den Bereichen Wirtschaftsprüfung, Digitalisierung des Rechnungswesens und Datenanalyse sowie Unternehmensbewertung und Corporate Governance. Außerdem haben Sie die Möglichkeit der Anrechnung von Studienleistungen auf das Wirtschaftsprüfungsexamen gem. § 13b WPO und damit die Chance, das WP-Examen signifikant zu verkürzen.

Absolventen des Studienschwerpunktes Audit (§ 13b WPO) steht ein weites Feld an beruflichen Perspektiven offen. Bei erfolgreichem Abschluss von Audit (§ 13b WPO) sind natürlich insbesondere Tätigkeiten in Wirtschaftsprüfung und Steuerberatung von Interesse. Durch die Anrechnung von hier erlangten Studienleistungen ist ein großer Schritt im Wirtschaftsprüfungsexamen bereits getan. Durch die Kombination von

- betriebswirtschaftlichen Fragestellungen, Konzepten und Theorien

- konzeptionellen und praxisorientierten Kenntnissen von rechnungswesen- bzw. steuerrelevanten IT-Systemen und

- methodischen Kompetenzen zur Auswertung von strukturierten und unstrukturierten Daten (Big Data)

verfügen sie aber auch über das notwendige Handwerkszeug um auch an der Schnittstelle zwischen Betriebswirtschaft und IT bzw. Data Science zu arbeiten. Die während des Studiums erworbenen Kompetenzen helfen aber auch bei Aufnahme „klassischer“ Tätigkeiten in Wirtschaftsprüfung, Steuerberatung, etc.

- Wirtschaftsprüfer

Allgemeine Informationen zum Berufsbild des Wirtschaftsprüfers finden Sie bei W1RT5CH4FT5PRÜF3R (einer Initiative der Wirtschaftsprüfer in Deutschland). Die Wirtschaftsprüferkammer stellt ausführliche Informationen zum Berufszugang zur Verfügung. Als kurzer Einstieg empfiehlt der sich der Flyer "Wirtschaftsprüfer – (D)Ein Traumberuf", für vertiefende Informationen die Broschüre "Wirtschaftsprüfer – Ein attraktiver Beruf". - Steuerberater

- (Prüfungsnahe) Beratung

- Rechnungswesen- und Steuerabteilung in KMU und Großunternehmen

- Was Ihnen gefällt!

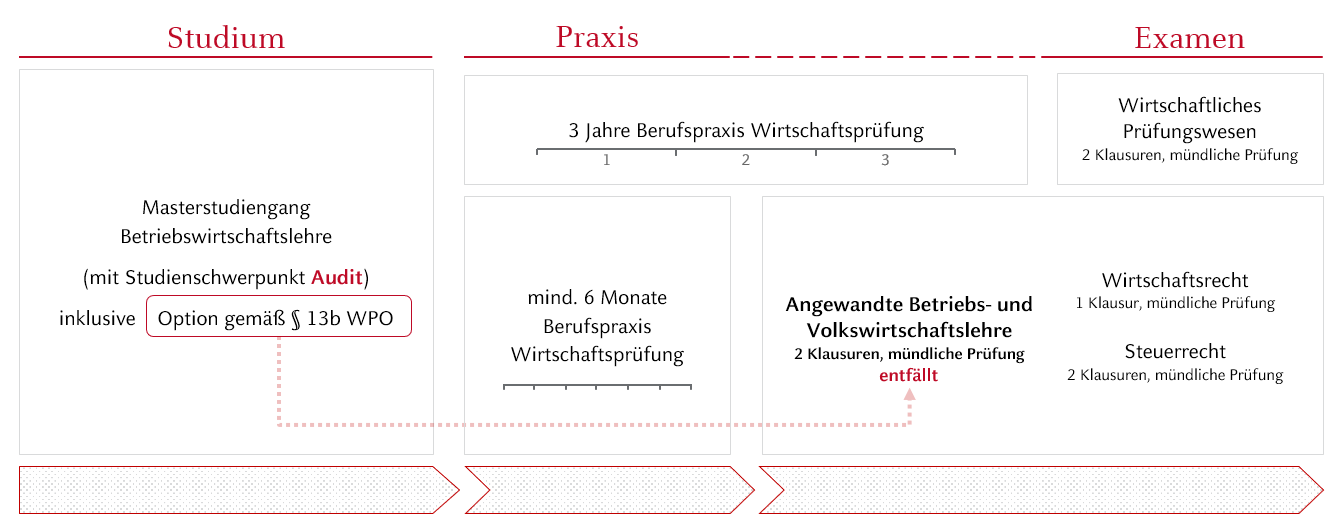

Der Masterstudiengang Betriebswirtschaftslehre an der Heinrich-Heine-Universität Düsseldorf ist einer von drei universitären Masterstudiengängen in Deutschland, der die Möglichkeit zur Anrechnung von Studienleistungen auf das Wirtschaftsprüfungsexamen bietet (Option gemäß § 13b WPO). Im Studienschwerpunkt Audit (§ 13b WPO) besteht die Möglichkeit, das Prüfungsgebiet „Angewandte BWL, VWL“ des Wirtschaftsprüfungsexamens bereits während des Studiums zu erbringen. Audit (§ 13b WPO) ist somit die optimale Vorbereitung für angehende Wirtschaftsprüfer!

Das Wirtschaftsprüfungsexamen gilt als eine der anspruchsvollsten Berufsexamina in Deutschland. Durch Ablegen des Moduls MW52 Accounting Advisory, idealerweise im Rahmen des Studienschwerpunkts Audit (§ 13b WPO), verringert sich das Wirtschaftsprüfungsexamen um zwei schriftliche Prüfungen (à 270 Minuten) und eine mündliche Prüfung (25 Minuten). Weitere Erleichterungen sind bspw. durch das vorherige Ablegen des Steuerberaterexamens möglich.

Studierende, die sich nur für die Anrechnung des Prüfungsgebiets „Angewandte BWL, VWL“ auf das Wirtschaftsprüfungsexamen (Option gem. § 13b WPO) interessieren, aber nicht die zusätzlichen Voraussetzungen erfüllen, um den Schwerpunktausweis Audit (§ 13b WPO) zu erhalten, erhalten dennoch das Zertifikat über die Erbringung der anrechenbaren Prüfungsleistungen zur Einreichung bei der Wirtschaftsprüferkammer.

Bitte beachten Sie auch die Informationen der Wirtschaftsprüferkammer zur Modularisierung des WP-Examens.

Abbildung: Verkürzung des WP-Examens

Für die Wahl des Studienschwerpunkts Audit (§ 13b WPO) im Profil fact × hhu bestehen keine gesonderten Zulassungsvoraussetzungen. Insbesondere sind keine Zulassungsklausuren oder dergleichen zu absolvieren. Die für die Akkreditierung bei der Wirtschaftsprüferkammer (WPK) erforderlichen Module sind MS00 Methoden der empirischen Wirtschaftsforschung (6 CP), MW113 FACT Foundations (8 CP), MW87 Makroökonomik und MW52 Accounting Advisory.

Einzige Voraussetzung für die Wahl des Studienschwerpunkts Audit (§ 13b WPO) ist eine gültige Immatrikulation in den Masterstudiengang Betriebswirtschaftslehre. Bei Fragen zur Zulassung wenden Sie sich bitte an das Studierenden Service Center (SSC) oder die Fachstudienberatung der Wirtschaftswissenschaftlichen Fakultät.

Der Studienschwerpunkt Audit (§ 13b WPO) im Profil fact × hhu ist vollständig in den Masterstudiengang Betriebswirtschaftslehre integriert.

Wenn Sie die Pflichtmodule

MW52 Accounting Advisory (Hinweise zur mündlichen Prüfung)

MW87 Makroökonomik

MW113 FACT Foundations

absolvieren, erfüllen Sie (zusammen mit dem Modul MS00 Methoden der empirischen Wirtschaftsforschung) alle Voraussetzungen für die Anrechnung von Studienleistungen auf das Wirtschaftsprüfungsexamen gem. § 13b WPO. Bitte beachten Sie die rechtlichen Hinweise.

Absolvieren Sie außerdem mindestens ein weiteres der folgenden Module

MW90 Digital Financial Reporting

MW91 Data Science in FACT

MW106 Empirical Accounting & Auditing

MW112 Unternehmensbewertung und -prüfung

besteht zudem die Möglichkeit, den Schwerpunkt Audit (§ 13b WPO) auf Ihrem Masterzeugnis auszuweisen. Weitere Informationen erhalten Sie unter Aufbau und Inhalte.

Studierende, die sich nur für die Anrechnung des Prüfungsgebiets „Angewandte BWL, VWL“ auf das Wirtschaftsprüfungsexamen (Option gem. § 13b WPO) interessieren, aber nicht die zusätzlichen Voraussetzungen erfüllen, um den Schwerpunktausweis Audit (§ 13b WPO) zu erhalten, erhalten dennoch das Zertifikat für die Erbringung der anrechenbaren Prüfungsleistungen zur Einreichung bei der Wirtschaftsprüferkammer.

Sie erhalten das Zertifikat über Möglichkeit zur Anrechnung von Studienleistungen für das Wirtschaftsprüfungsexamen gemäß § 13b WPO, wenn Sie die oben genannten erforderlichen Leistungen erbringen. Die Ausstellung des Zertifikats ist zu beantragen. Bitte fügen Sie folgende Unterlagen bei:

- Masterzeugnis inkl. Modulübersicht

- Persönliche Daten (Name, Geburtsdatum und -ort, aktuelle und ggf. künftige Anschrift, Matrikelnummer)

Erbringen Sie auch die zuätzlichen Leistungen für den Schwerpunktausweis (siehe Tab "Module"), kann der Studienschwerpunkt Audit (§ 13b WPO) zusätzlich zum Masterzeugnis ausgewiesen werden. Der Ausweis des Schwerpunktes muss gesondert beim Prüfungsausschuss beantragt werden.

Sie möchten zusätzlich zum Zertifikat über Möglichkeit zur Anrechnung von Studienleistungen für das Wirtschaftsprüfungsexamen gemäß § 13b WPO und zum Schwerpunktausweis Audit (§ 13b WPO) das fact × zertifikat erhalten? Informationen zum zusätzlichen fact × zertifikat erhalten Sie hier.

Die Anrechnung von im Masterstudiengang Betriebswirtschaftslehre der Heinrich-Heine-Universität Düsseldorf erbrachten Leistungen auf das Wirtschaftsprüfungsexamen nach § 13b WPO muss für jeden Studierendenjahrgang (Jahrgang) bei der Prüfungsstelle der Wirtschaftsprüferkammer (WPK) beantragt und durch die diese akkreditiert werden.

Die Akkreditierung durch die WPK liegt für die folgenden Jahrgänge vor:

- Wintersemester 2017/2018 bis Sommersemester 2019 (1. Jahrgang),

- einschließlich Wintersemester 2016/2017 und Sommersemester 2017

- Wintersemester 2018/2019 bis Sommersemester 2020 (2. Jahrgang)

- Wintersemester 2019/2020 bis Sommersemester 2021 (3. Jahrgang)

Die Folgeanträge zur Verlängerung der Akkreditierung für Studienanfänger

- zum Wintersemester 2020/2021 (4. Jahrgang) (Unterlagen in Prüfung)

- zum Wintersemester 2021/2022 (5. Jahrgang) (Unterlagen in Prüfung)

- zum Wintersemester 2022/2023 (6. Jahrgang) (Unterlagen in Prüfung)

- zum Wintersemester 2023/2024 (7. Jahrgang)

wurden fristgerecht bei der WPK gestellt, wodurch eine Verlängerung der Akkreditierung bis einschließlich Sommersemester 2023 angestrebt wird.

Weitere Folgeanträge durch die Heinrich-Heine-Universität Düsseldorf sind vorgesehen.

Darüber hinaus behält es sich die WPK nach § 9 VI WPAnrV vor, eine Anrechnung der Studienleistungen bei einer wesentlichen Umgestaltung des Studiengangs nicht vorzunehmen und Klausuren die Anerkennung auch nach erfolgreicher Akkreditierung zu versagen. Dies liegt im prospektiven Charakter der Akkreditierung begründet. Alle Klausuren eines Jahrgangs können hinsichtlich ihrer formellen und materiellen Gleichwertigkeit mit dem Wirtschaftsprüfungsexamen erst im Nachhinein geprüft werden, sodass Ergebnisse des Akkreditierungsprozesses folgender Kohorten auf bereits bestehende Akkreditierungen rückwirken können.

Über eine Verkürzung des Wirtschaftsprüfungsexamen durch Erlass von Prüfungsleistungen, die durch Studienleistungen gemäß § 13b WPO erbracht wurden, ist im Einzelfall auf Antrag des Prüflings durch die Prüfungsstelle für das Wirtschaftsprüfungsexamen zu entscheiden (§ 6 i.V.m. § 28 Abs. 2 WiPrPrüfV). Das Zertifikat über die Anrechnung von Studienleistungen gemäß § 13b WPO der Heinrich-Heine-Universität Düsseldorf kann als entsprechender Nachweis i.S.d. § 28 WiPrPrüfV vorgebracht werden. Über dessen Anerkennung hat jedoch stets die Prüfungsstelle für das Wirtschaftsprüfungsexamen zu entscheiden. Das Studienprogramm für die Anrechnung von Studienleistungen gemäß § 13b WPO gilt für noch in der Akkreditierung befindliche Jahrgänge bis zur Erteilung der Bestätigung durch die Prüfungsstelle der WPK als vorläufig. Modifikationen sind nicht auszuschließen.